|

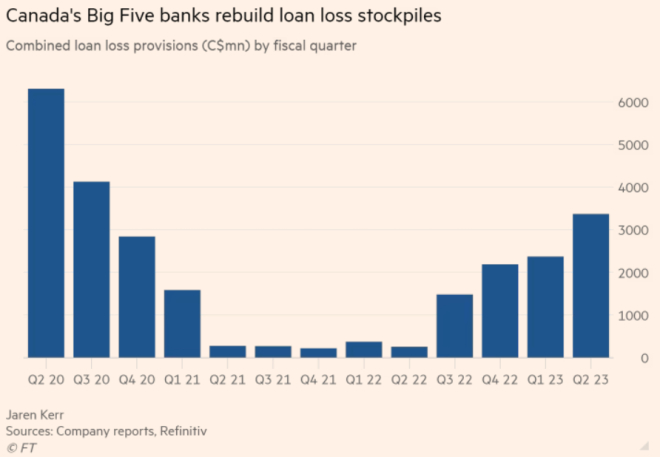

由于对经济放缓和商业地产违约的担忧不断加剧,加拿大五大银行在本周公布的财报中,集体为贷款损失准备金预留了自2020年以来最多的资金。 在2023年的头三个月,加拿大五大银行的贷款损失准备金合计33.7亿加元(24.8亿美元),比上个季度增加了10亿加元,同比增长了近13倍。  图源:ft.com "高额拨备逐季增加的原因原因是对宏观经济前景更加不利的展望,"加拿大丰业银行(Scotiabank)首席风险官Phil Thomas在银行的财报电话会议上表示。"这是基于我们对以下潜在不利因素的假设:经济衰退风险增加以及信贷周期可能更具挑战性。"  图源:bloomberg 所有加拿大五大银行都指出,北美商业房地产(CRE)行业风险升高是提高信贷损失准备金的原因之一。随着越来越多的工人在疫情期间进入远程办公或混合办公模式,对办公空间的需求下降,给办公室租金和估值带来压力。与此同时,利率的飙升也推高了偿债成本。 加拿大皇家银行(RBC)表示,与疫情前的水平相比,其商业房地产贷款损失准备金增加了一倍,而TD银行表示其商业房地产准备金是疫情前的2.5倍。  图源:ft.com 尽管加拿大住房机构警告该国家庭债务水平是所有G7国家中最高的,但银行在处理加拿大抵押贷款和个人贷款组合时表现出更加自信的态度。 在多伦多和温哥华等地地区,平均房价超过110万加元,即将到期的一波抵押贷款将以更高的利率进行续约,这将使每月的抵押贷款成本增加数千元。 巴克莱银行(Barclays)加拿大研究主管John Aiken表示:"从信贷质量的角度来看,加拿大银行账面上的住房抵押贷款是非常稳固的,几乎不受经济衰退的影响。高贷款比例的抵押贷款——在理论上有风险的那些,都是经过保险的,所以银行在这方面基本上是无懈可击的。" 五大银行中有四家未达到分析师的盈利预期,因为较高的开支和低迷的收入挤压了利润率。只有加拿大帝国商业银行(CIBC)作为第五大借款人超出了预期。 总体而言,它们的表现不如美国的大型银行,后者的利润超过了华尔街的预测,这得益于更高的借贷成本,增加了净利息收入并弥补了投资银行业务收入的下降。 对于在美国市场拥有大量业务的蒙特利尔银行(BMO)和TD银行来说,其业绩不及预期与其美国扩张计划有关。BMO收购加州西部银行的整合成本对其盈利产生了影响,其92%的履约贷款准备金是从这笔交易中继承而来,这表明美国境内的信贷风险更大。与此同时,TD降低了其盈利预期,部分原因是由于其未能成功收购美国地区银行First Horizon所产生的费用。 由于少数几个大型银行占据主导地位,加拿大银行业历来被认为比美国银行业更安全、更具利润。今年,美国地区银行业因硅谷银行和第一共和银行的倒闭而动荡,这进一步强化了这种印象。 总部位于多伦多的Veritas投资研究公司的分析师Nigel D’Souza和Roshan Paunikar写道:"与美国银行相比,加拿大银行的股本回报率更高,并且交易的账面倍数也更高。自1840年以来,加拿大没有经历过银行危机,而且自1923年以来只有两家银行倒闭......而美国银行体系自19世纪40年代以来经历了12次重大银行危机。" 巴克莱银行的Aiken表示,投资者仍然会对追求国际增长的加拿大银行给予回报。尽管TD在收购First Horizon方面出现了问题,但该行首席执行官Bharat Masrani在本周表示,他们将继续寻找交易机会。然而,Aiken表示,在经济不确定时期,加拿大银行不太可能对陷入困境的美国银行采取行动。 他说:"我们从历史上来看,加拿大银行在危机时期很少有机会主义行动。我认为,总的来说,他们更倾向于对经济前景有更好的可见性。" |

Copyright © 1999 - 2025 by Sinoquebec Media Inc. All Rights Reserved 未经许可不得摘抄 | GMT-5, 2025-2-23 11:39 , Processed in 0.158867 second(s), 23 queries .