|

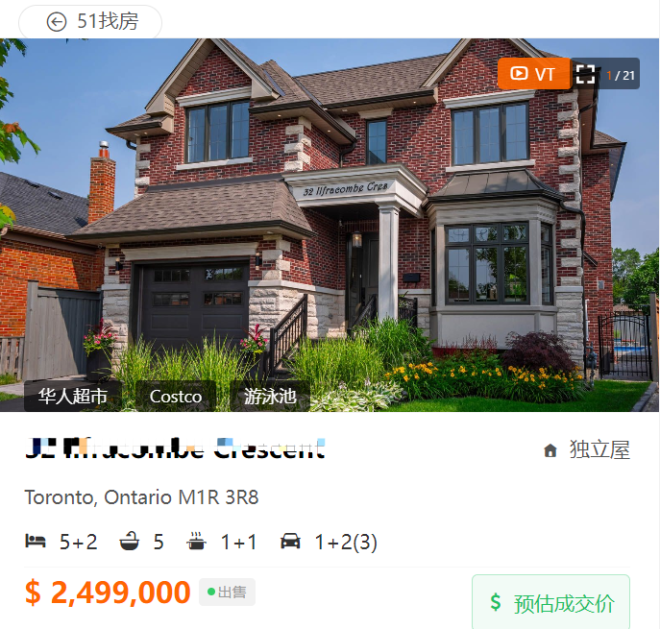

多伦多一位房地产经纪人Geoffrey Grace在为士嘉堡一处房产做上市准备时,觉得这个房子的卖点是有五间卧室、3000平方尺的居住空间和后院泳池。然后,房主又提供了一个吸引人的卖点:转让利率仅1.97%的抵押贷款。   图源:51记者拍摄 据报道,这间房子的卖家在加拿大五大银行之一的抵押贷款是“可转让的”,这意味着买家可以承接贷款。考虑到现在五年期的固定抵押贷款利率已经升到6%,提供这一罕见的选择确实诱人。 Re/Max经纪人Grace找到卖家的银行,仔细研究了合同细则,了解到新买家需要满足许多条件,包括证明他们有能力承担债务。他说:“并不是每个人都能符合银行的条件。” 据悉,卖家将搬去他们拥有的另一处房产,因此不需要将抵押贷款转移到新住处。Grace认为,提供承接低利率抵押贷款的可能,会引起一些人的好奇心。 实事上,这曾经是20世纪80年代的一个交易策略,现在,在加拿大央行将其关键利率提高到5%水平后,这一策略在市场上重现。 过去20年,低利率是常态,房地产市场强劲,卖家不需要兜售一些激励措施。 Grace曾在母亲Gail Grace的办公室打杂,后来也干起了地产经纪。他回忆说,这类交易在上世纪80年代末出现,当时一些房主面临高达18%的利率。在90年代市场低迷期,卖家不得不转变心态。“如果你得不到想要的价格,就在贷款上做点什么。” 目前,Grace已经接到许多经纪打来的电话,询问这位待售房(32 Ilfracombe Cres)的抵押贷款细节。   图源:51找房 为了保护卖家的隐私,他一直守口如瓶,除非收到书面的报价,他才会讨论具体的细节,比如抵押贷款的金额、期限的剩余时间、分期偿还,以及转让房贷是否有成本。 他说,买家可以把成功转让房贷作为报价的条件,在敲定细节后再确认交易。 不过在他看来,买家应该更看中房产和售价本身,而不是低利率贷款的机会。他说:“有些人不会因为利率低就买他们不喜欢的房子。” Grace称市场上还没有大量提供可转让抵押贷款的房源,但是多伦多的房源存量非常低。如果未来几个月库存增加,市场更加平衡,这种策略可能会变得多起来。 目前市场存在一些不确定性,买家们不确定7月份的加息是否会最后一次。 Gail敦促有买家和房主持有房产,直到利率稳定下来。她说:“人们必须谨慎,不要把预算推到极限。别把房子当成银行取款机。这是你的家。” |

Copyright © 1999 - 2025 by Sinoquebec Media Inc. All Rights Reserved 未经许可不得摘抄 | GMT-5, 2025-1-18 19:15 , Processed in 0.135211 second(s), 23 queries .