|

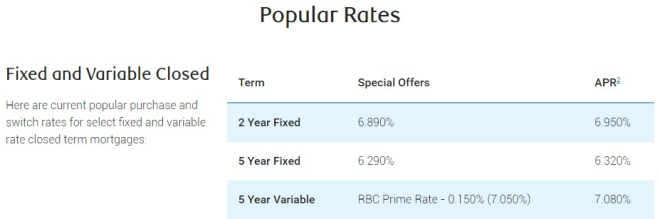

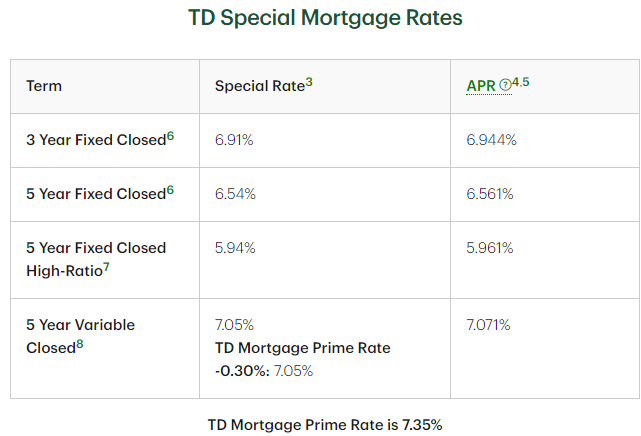

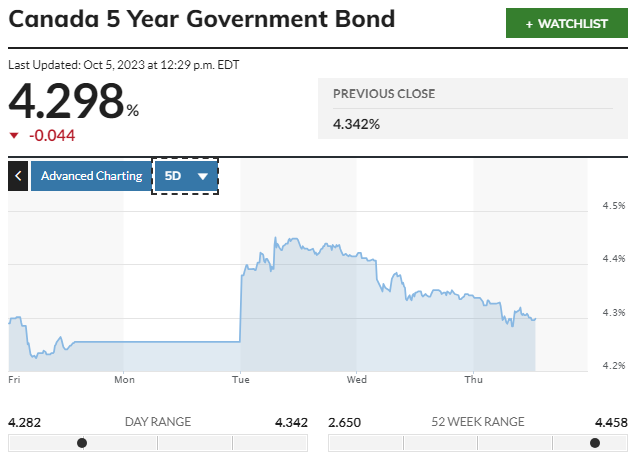

加拿大央行在今年9月6日宣布维持利率不变,各大银行的最优惠利率也维持在7.2%的高位。市场预期央行在近期内不会下调利率,但是至少没有继续加息,让背负房屋贷款的业主们暂时可以松一口气。 然而实际情况并没有想象的那样,虽然央行不再加息,但是发放贷款的各大商业银行近一个月来却纷纷自行上调了房贷利率。上调的幅度在0.15至2%之间,接近于一次加息。   图源:Betterdwelling 上周,社交媒体上疯传皇家银行(RBC)于9月27日开始,房贷固定利率将上调0.2%,而五年浮动利率将上调0.1%。 果然,RBC网站公布的房贷利率,两年和五年固定利率分别从6.89%和6.29%上调至7.09%和6.29%。五年浮动利率从7.08%上调至7.18%。   9月27日前后利率变化。图源:RBC官网 TD银行的官网显示,其房贷最优惠利率是7.35%,比一般最优惠利率7.2%高出0.15%。  图源:TD 10月3日,加拿大汇丰银行(HSBC Bank Canada)将其无保险五年期固定利率上调至6.14%,专家称,这是加拿大全国公布的最低银行利率。这使得压力测试最低合格利率自1995年以来首次超过8%。 那么在央行不加息的情况下,商业银行为什么要上调房贷利率呢? 发生了什么? 固定利率房贷定价的一个重要指标是政府债券收益率。 据Financial Post报道,自7月中旬以来,政府债券的长期收益率一直在上升,在美联储9月份发出更长时间内利率更高的信息后,这一趋势有所加速。 10月4日30年期美国公债收益率自2007年以来首次突破5%。当债券收益率上升时,其价格下降。抛售的速度令人不安,而且这种波动正在蔓延到股票和公司债券。 不断膨胀的政府赤字和增加的债券供应加剧了人们的担忧。市场正在考虑更高、更长期的利率。 加拿大的债券收益率也在上升。本周早些时候,加拿大政府五年期债券收益率一度跃升至4.46%的高点。过去两周,国债收益率已上升逾30个基点。  图源:marketwatch 为此,房贷分析师Robert McLister预计,本周更多的银行将上调其房贷利率,上调幅度可能是0.2%甚至更多。 至于债券收益率何时下跌,巴克莱集团(Barclays PLC)分析师说,只有一件事能让债券收益率回落,那就是股市暴跌,使固定收益资产重新具有吸引力。 Ajay Rajadhyaksha在一份报告中表示:“短期内,我们可以想到一种情况:债券价格大幅上涨,风险资产价格在未来几周大幅下跌。” |

Copyright © 1999 - 2025 by Sinoquebec Media Inc. All Rights Reserved 未经许可不得摘抄 | GMT-5, 2025-1-22 06:12 , Processed in 0.130384 second(s), 23 queries .