|

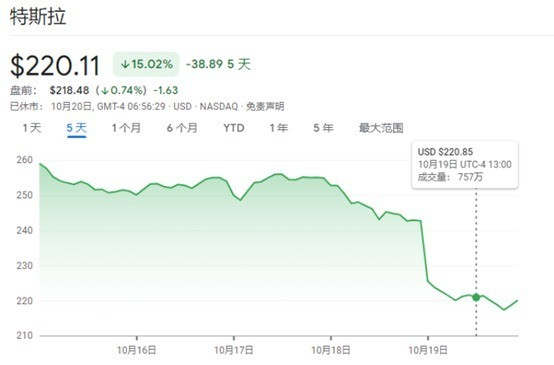

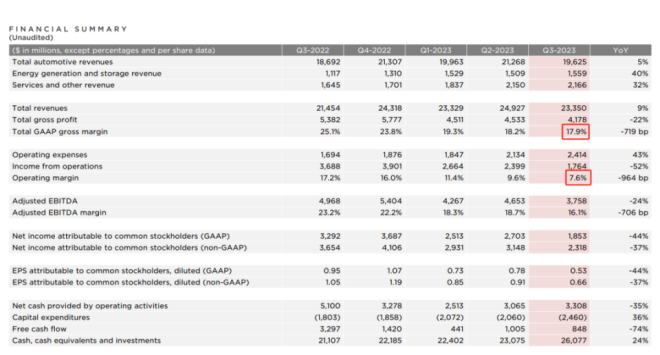

特斯拉过去一年来频繁的降价表明,消费者已经不再愿意为其电动车支付溢价。这也给华尔街抛出了一个关键的问题:特斯拉的高估值还合理吗?在特斯拉本周四公布三季报后,市场立即给出了结论。 美东时间周四,受不及预期的三季报以及马斯克相对谨慎的电话会议措辞影响,特斯拉股价重挫9.3%。截至本周五,特斯拉连续3个交易日跌幅达17.77%,市值累计蒸发1360亿美元(约合人民币9950亿元)。  图片来源:谷歌财经 即便重挫逾17%,特斯拉目前仍有接近7000亿美元的市值,令其一众竞争对手相形见绌。然而,特斯拉三季度的核心汽车业务的盈利能力已经降至四年多以来的最低水平,该业务毛利率(16.3%,剔除碳排放积分收入,下同)已经被压缩到接近通用汽车和福特汽车的水平。但特斯拉目前面临的问题,却远远不是不断下滑的毛利率这么简单。 季报公布后,多家华尔街大行纷纷下调特斯拉估值,然而,在发给《每日经济新闻》记者的置评邮件中,美国投行Wedbush董事总经理、资深股票分析师DanielIves称,然由于毛利率和交付量的问题,市场对特斯拉的耐心正逐渐耗尽,但在接下来的12~18个月内,他们仍然看好特斯拉。 大谈高利率影响,特斯拉毛利率连续第五个季度下滑 美东时间10月19日(周四),特斯拉公布的2023年第三季报显示,报告期内公司实现营收233.5亿美元,同比增长9%,创三年来最慢增速,且低于市场预期的240.6亿美元;净利润同比大幅下滑44%至18.53亿美元。报告期内特斯拉共交付汽车435059辆,环比下滑6.7%。  图片来源:特斯拉2023年第三季报 备受市场关注的盈利能力方面,特斯拉第三季度的综合毛利率(16.3%,剔除碳排放积分收入)为17.9%,为近四年来的最低水平,连续第三个季度下滑,且较去年同期的25.1%也大幅下滑。而从最近5个季度看,特斯拉的综合毛利率也一直呈下滑趋势。  若与国内主要的新能源势力比较,特斯拉最新的综合毛利率也落后于比亚迪和理想汽车。  此外,特斯拉曾领先业内的营业利润率较去年四季度腰斩至7.6%,已经与许多传统汽车制造商相差无几,甚至还低。作为对比,通用汽车的最新数据显示,其营业利润率为7.35%,Stellantis为10.71%。 19日晚间,在长达近一个小时的三季报电话会议上,马斯克对美国的高利率环境对特斯拉车辆销售的影响、宏观经济、特斯拉FSD(完全自动驾驶)、即将交付的电动皮卡Cybertruck的生产前景展开讨论。 马斯克直言对美国的高利率环境感到担忧。他认为,买车的人关注的是他们的月供,“如果利率保持在高位,甚至更高,人们购买汽车的难度会大得多”。在降低汽车售价的同时还得保持利润,因此成本控制就很关键。马斯克指出,“成本的重要性再怎么强调都不为过……我们必须让我们的产品变得更实惠,这样人们才能买得起”。 他的担忧并非毫无道理。在美联储去年以来的激进加息周期之下,美国消费者的信用卡、学生贷款、住房和汽车贷款的利率都在飙升。对于数以亿计的美国消费者而言,除了日常生活成本增加,他们每月需要支付更高的债务利息,也面临更高的新贷款成本。 分析师们显然对于马斯克在财报电话会议上大谈全球经济表示有些惊讶,摩根士丹利分析师表示,“这是我们多年来听到的最谨慎的特斯拉电话会。”围绕经济的谨慎评论更为股票的反应定下了基调。 美国投行Wedbush董事总经理、资深股票分析师Daniel Ives在发给《每日经济新闻》记者的置评邮件中也称,“这场财报电话会议就像一场‘迷你灾难’,马斯克重点谈到了美国利率的上升、FSD和人工智能的投资,并强调了未来12~18个月内Cybertruck生产的艰难道路。这场会议对多头来说不是一个鼓舞人心的时刻。马斯克的措辞比预期更加谨慎。” “史上最佳产品”Cybertruck又成“自掘坟墓之作”? Bernstein分析师Toni Sacconaghi认为,特斯拉第三季度的汽车业务毛利率使其看上去越来越像一家普通的汽车公司。毛利率的下滑主要是受特斯拉年内大范围降价拖累。 今年年初,特斯拉“降价狂潮”席卷全球,分别在中国、日本、韩国、美国、欧洲等多国和地区大幅调降售价。这一举措刺激了今年前两季度的销量增长,然而,到了第三季度,特斯拉全球新车交付量却不升反降。官方数据显示,特斯拉第三季度全球新车交付量约43.51万辆,同比增长约27%,但较第二季度下降6%。 不仅降价策略未能达到预期,马斯克眼中的特斯拉“史上最佳产品”Cybertruck也面临着量产挑战。 在三季报发布同日,特斯拉发布预告称Cybertruck将于11月30号正式开启全球首批交付。 虽然马斯克透露已有100万人预订了Cybertruck,但他仍在电话会议上罕见地试图降低市场对这辆车的财务预期。他表示,“要想实现Cybertruck的量产,并以人们能承受的价格实现正向现金流,这需要我们做大量工作。这是一款很棒的产品,但从财务角度来看,它还需要一年到18个月的时间才能成为一个显著的正向现金流贡献者。”  图片来源:特斯拉官网 “我们开发Cybertruck是在‘自掘坟墓’,你很难把这种难得一见的特殊产品推向市场,实现量产,并大赚一笔。”马斯克在电话会议上对分析师表示。 《福布斯》报道称,特斯拉之所以进军皮卡市场,是因为这是汽车市场上利润最高的细分市场,而在电动皮卡这个细分领域,特斯拉并不是先驱。几十年来,福特一直以F-150在皮卡市场称霸,其电动F-150 Lightning 皮卡比特斯拉更早进入市场。考虑到市面上已有的其他电动皮卡产品,Cybertruck的价格很难低于10万美元。 目前,特斯拉正在得州工厂试产Cybertruck,每年可生产12.5万辆。据马斯克,特斯拉可以达到每年生产大约25万辆Cybertruck的水平,但这要到2025年才能实现。 多家华尔街大行下调特斯拉估值 由于不及预期的财报,美国银行、嘉纳科和高盛等周四早些时候已纷纷下调了特斯拉的目标价。 Bernstein分析师Toni Sacconaghi称,特斯拉的“估值看起来越来越不可持续。”Sacconaghi指出,“要证明特斯拉的股价合理,投资者必须相信它能够实现非常高的销量和利润率,类似于科技或软件公司,而不是传统的汽车公司。” 摩根大通分析师Ryan Brinkman也表示,去年降价之前,华尔街预计 2023 年的汽车交付量约为200万辆。现在这一数字已降至180万辆,特斯拉的估值看起来越来越难以为继。 但Daniel Ives对《每日经济新闻》记者表示,他仍对特斯拉持看涨观点,理由是更长期的电动汽车需求、4680电池能效提升、全自动辅助驾驶(FSD)的成功以及特斯拉在全球范围内的产能扩大。不过他同时指出,由于毛利率和交付的问题,市场对特斯拉的耐心正逐渐耗尽,特斯拉在短期内显然存在挑战。 “在接下来的12~18个月内,我们仍然看好特斯拉,但我们也清楚地看到,特斯拉未来面临的障碍。我们维持对特斯拉‘跑赢大盘’的评级,同时将目标价从350美元下调至310美元。” Ives补充道。 有外媒分析称,特斯拉仍有能力在保持盈利的同时大幅降价。由于特斯拉是美国规模最大的电动汽车制造商,它能够利用其规模经济来降价,以帮助抵消高利率环境带来的一些不利因素。 《每日经济新闻》记者注意到,今年7月份,特斯拉已在美国放出“大招”,上线了84个月(7年)的分期选项,之前提供的贷款期限最长为72个月(6年),以帮助消费者应对上涨的借贷成本。 对于即将交付的Cybertruck,有美媒分析认为,Cybertruck可能成为特斯拉进一步销售增长的主要催化剂,因为这为特斯拉打开了一个新的市场领域。 此外,马斯克也在财报电话会议上表示,人工智能可以“让特斯拉成为迄今为止全球最有价值的公司”。不出所料,马斯克提到完全能自动驾驶是人工智能可以加速特斯拉业绩增长的一种方式,他认为“(完全自动驾驶)系统的经济效益非常好。” 马斯克指出,目前乘用车平均每周只使用10~12个小时的完全自动驾驶。不过他推测,完全自动驾驶汽车的利用率未来可能会提高5倍。他认为,如果完全自动驾驶的利用率像他说的那样大幅提高,那么特斯拉便将成为“一家拥有软件和硬件双重利润的公司。” |

souslapluie: 電動車的問題,確實是非常多的,除了廢舊電池的水體無國界污染問題(看看中國如何有償回收廢舊電池並露天存放就知道了),還有一個非常大的邏輯漏洞在裡面,就是 ...

Copyright © 1999 - 2025 by Sinoquebec Media Inc. All Rights Reserved 未经许可不得摘抄 | GMT-5, 2025-1-22 02:51 , Processed in 0.131810 second(s), 24 queries .