|

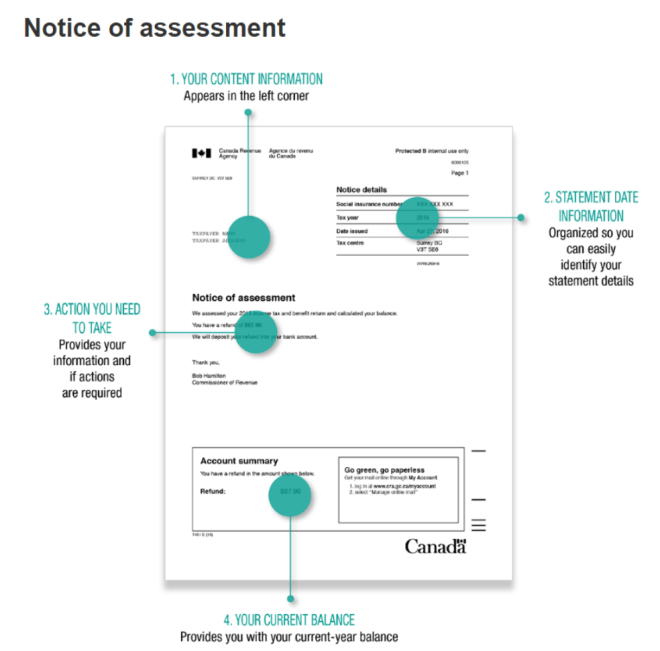

恭喜你!在4月30日截止日期前提交了2023年纳税申报表,现在只需要等待CRA的正式评估通知了。  一旦收到,务必仔细查看以确保CRA批准的纳税申报表和提交的没有出入。否则,你有权提出异议,并最终上诉。 提交异议的途径 有两种常见的方式来提出异议。 最简单的方法是通过登录CRA的个人账户,选择“File my formal dispute”来在线提交。之后,CRA会分配给你一个案件号码,与文件一起提交。 或者,也可以通过邮寄方式提出异议。打印、填写并将T400A表格(Objection – Income Tax Act)寄给您所在的上诉申诉中心的首席上诉官。如果不想使用T400A,可以简单地寄一封签字信函给CRA,清楚地概述提出异议的事实依据和理由。  提出异议的截止日期是正常申报截止日期后的一年,或者是你的评估通知书(NOA)上印刷的日期后的90天,以后者为准。 如果错过了截止日期,也可以在截止日期后一年内向CRA申请延期。如果CRA拒绝了你的申请,也可以向税务法庭上诉。  线上追踪进度 近年来,CRA在“我的账户”中添加了“进度跟踪器”,您可以在其中查看您提交给CRA的文件的状态,包括提交的异议。它将显示您的异议收到的日期,然后是初步筛选完成的日期。  例如,纳税人在2023年8月9日为被拒绝的2021年家庭办公费用提交了异议。2023年9月7日CRA显示对此进行了筛选,确定“我的异议”具有“中等复杂性”。那么,CRA将在异议提交后的365天内解决此异议,效率一般。 一天也不要迟交 如果计划提出异议,一定要准时。迟到一天也可能前功尽弃。最近,有案例表示,法官裁决时倾向于“咬紧”时间线,因此不能迟交。 一个安省公司根据消费税法被评估了2016年12月至2019年5月间的9个月度报告期的GST/HST。 CRA于2019年11月27日发送了通知评估书。根据法案,公司本应在通知评估书发送后的90天内向CRA提交异议,但它没有这样做。相反,高公司直到2021年2月26日才向CRA申请延长时间以提交异议。 CRA拒绝了延期申请,理由是其申请提交时间超过了一年的时限。  纳税人的立场是,其提交异议的截止日期应该是2020年2月26日,而它在2021年2月26日按时提交了延期申请,这是在2020年2月26日截止日期的一年内。根据纳税人的说法,它将提交异议的90天期限解释为从评估通知书发送之后的第二天开始,即2019年11月28日。 但是CRA不同意,声称公司的异议通知实际上应该在2020年2月25日到期,这是通知评估书上印刷的日期(2019年11月27日)后的第90天,所以延长申请截止日期为一年后的2021年2月25日。因此,公司的延期申请迟了一天,所以CRA不能批准延期申请。 法官审查了双方的立场,并得出结论,公司不幸地错误地计算了截止日期。如果2019年11月28日是公司提交异议的90天期限的第一天,那么其提交异议的最后一天,即截止日期,将是在之后的90天,即2020年2月25日,延期申请截止日期为一年后的2021年2月25日。  因此,法官驳回纳税人的申请,即公司无法对9份GST/HST评估提出异议,因为提交异议的截止日期以及延期已过。 我们得出教训:提交反对通知的最佳时间是在(该法案)规定的 90 天期限内。即使在 90 天期限之外的某一天提交反对通知也会带来重大风险。税务专家指出,“考虑到许多潜在的磕磕绊绊(从技术到个人)可能会干扰整个过程,因此人们应该避免等到截止日期再提交的做法。” 信息来源:Financial Post |

Copyright © 1999 - 2025 by Sinoquebec Media Inc. All Rights Reserved 未经许可不得摘抄 | GMT-5, 2025-2-16 08:36 , Processed in 0.160717 second(s), 23 queries .