|

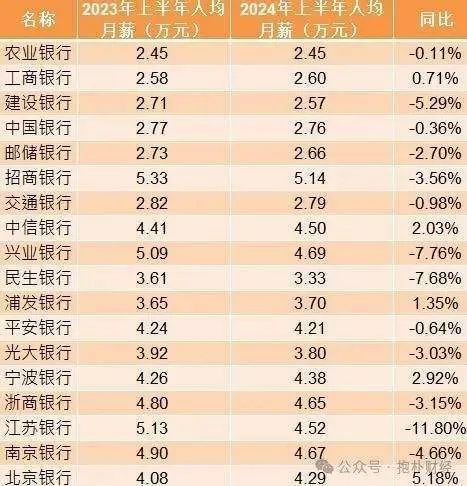

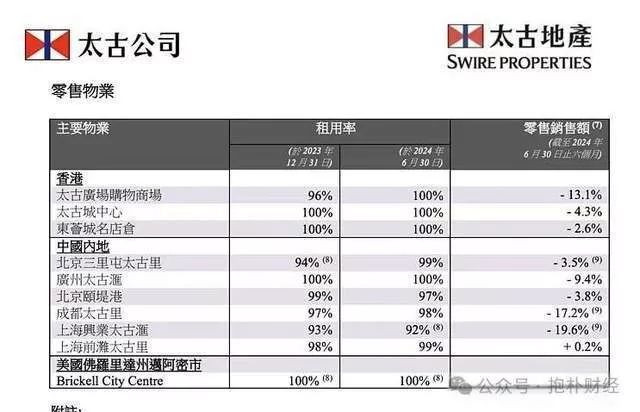

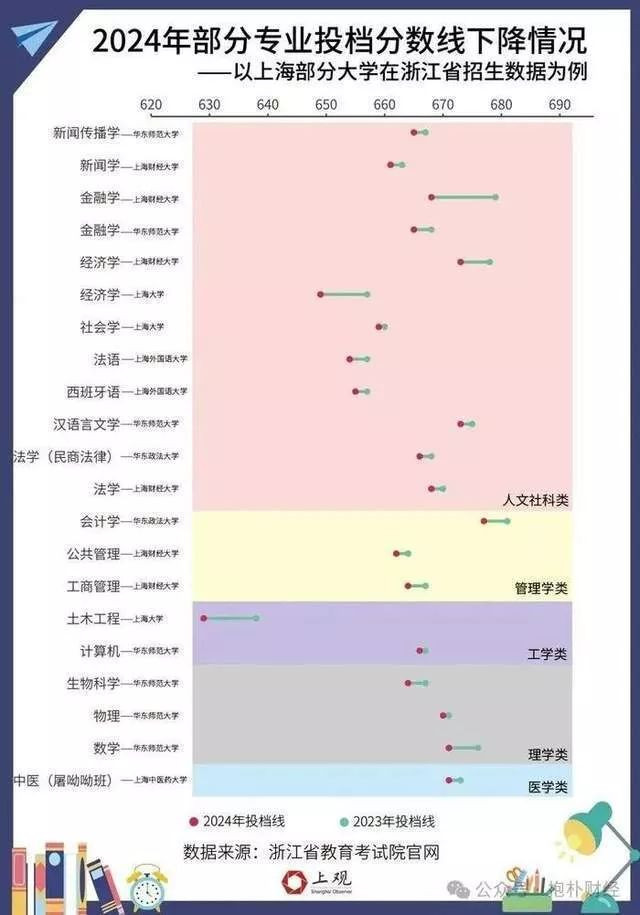

一段时间以来,有不少行长在辞职跑路: 4月12日,中信银行副行长王康辞职;5月08日,招商银行副行长王云桂辞职; 5月09日,北京银行副行长韩旭辞职;5月14日,交通银行行长刘珺辞职; 5月16日,中国银行副行长张毅辞职;6月06日,光大银行行长王志恒辞职; 6月21日,重庆银行副行长彭彦曦辞职。 当然,有的辞职是正常调动或提拔。 发生了什么?为什么行长都不当了,这可是很多人眼中“金饭碗”,实话实说,金融行业确实在发生一场变化。 简单说:钱不好挣,压力好大。 01 普通人消费抠抠搜搜 我只用公开信息和新闻说话。 首先是利润下滑,这是很要命的。 比如,中报显示,招行上半年营收1729.45亿元,同比下降3.09%;净利润753.79亿元,同比下降1.38%。  招行曾经是中国零售银行中神一般的存在,如今,神话正在破灭。 没错,一些大行的对公业务是在增长的:上半年建行对公贷款较年初增长11.02%,个人贷款增幅仅为0.94%;平安银行对公贷款大增11.4%,个人贷款负增长7.9% 但是对公业务的过快增长可能也会导致一些问题,在极端情况下,可能导致更多的呆坏账。 从A股42家上市商业银行披露的中报数据情况来看,行业人均薪酬下降成为比较普遍的情况。仅有11家银行人均薪酬保持了上涨,超七成银行的员工薪酬有所下滑。 6家银行人均薪酬下降超过5%,降幅最大的渝农商行同比下降超20%,江苏银行人均薪酬同比下降也达到11%。  ▲来源:东方财富Choice、Wind 当然,银行人的薪酬相比很多普通打工人还是不错的,只是趋势已经扭转了。 银行与地产的关系,大家都懂,地产现在是什么情况,大家也懂。 15家主要上市银行上半年个人住房贷款规模下降了3083.24亿元。 其中,邮储银行、中信银行、浙商银行房贷余额还有增长,分别新增236.18亿元、186.37亿元、174.51亿元;工行、农行余额下降较多,分别减少了1230.92亿元和1006.71亿元。 地产经济学家、地产大V无论怎么忽悠都没用,老百姓有点钱就去提前还贷。 毕竟,贷款利息比存款利息高太多,所以,只要是精神正常且无高收益稳定投资渠道人士,都会去提前还贷。 当然,某人如果有巴菲特那个本事,确实不用提前还贷,现实情况是:多数人都是自以为是的韭菜。 韭菜一旦觉醒,就会去提前还房贷。 银行的困境还来自于来存钱的太多: 7月末,本外币存款余额300.88万亿元,同比增长6.2%。月末人民币存款余额294.92万亿元,同比增长6.3%。 虽然前七个月人民币贷款增加13.53万亿元,但总量实在太大,银行对手中的存款头疼欲裂。 如果你是行长?你能怎么办呢? 普通人不买房也就罢了,买车也不贷款,消费也抠抠搜搜。 今年上半年,北京三里屯太古里、成都太古里、广州太古汇、北京颐堤港和上海兴业太古汇的零售销售额较2023年同期分别下跌4%、17%、9%、4%及20%,上海前滩太古里保持不变。  今日酒价9月7日披露的参考价显示,2024年飞天茅台散瓶批发参考价为2365元/瓶,原箱批发价已下探到2570元/瓶,与9月6日的2595元/瓶相比,再次下降,继续跌破2600元大关。 行长压力大,不想说话。 02 放贷越来越难 曾经,当行长是等着人上门求自己放款,如今是行长、副行长求着大客户贷款。 以前是大家缺钱但是想加杠杆赚钱,现在是大家很多疑虑,所以,不积极干活,寻求躺平。 银行的困局不是自己努力就可以解决的,特别是一些上市银行都有硬指标,要求领导背任务,一定要完成多少,完不成就下课。 房地产火爆的时候找个地产公司,对接好业务就行,现在,很多银行都离地产公司八丈远,生怕沾上。 但是没了地产这盘菜,其他菜也不是随便就可以吃的,有风控要求,不是说你是制造业就可以投。 既要又要的情况之下,银行行长与员工们就是在走钢丝,很多人是很难完成任务的。  我曾经亲眼见过有银行行长带几个人去见客户,其实都不是希望对方贷款,而是希望对方置换一下贷款,因为他们的贷款利率更低,可想而知有多卷。 至于大家经常接到的各种求贷款电话,当然,多数都不是银行工作人员拨打的,而是外面的贷款公司的员工在努力工作。 有时候,真的是出于同情和支持才去贷款。 我认识的一个朋友贷了一笔款,其实,他资金充足,他的财务就问他:“我们公司资金这么充足,为什么要贷款?” 朋友回答:“帮行长老友完成任务。” 这些都是我亲身经历过的事。 至于银行人被减薪、欠薪,虽然媒体没有太多关于细节的报道,但真的不是新闻。 与此同时,银行人的工作压力在加大,一个人干两个人的活很正常,有的甚至是一个人干三个人的活。 今年4月份,建设银行董事长张金良在2023年度业绩会上提出,金融是一场马拉松,要有能力经得起长周期的考验。摒弃“以规模和速度论英雄”的传统思维。 也有银行人士说,从三季度开始,整体市场的贷款需求在逐步萎缩,这个现象比较明显。 其实,都是在认怂了,大家都懂。 03 高考生正在绕行金融业 银行业的各种消息通过网络,通过口口相传,已经反映在高校招生这个层面。 《羊城晚报》记者研究了上海部分大学在长三角某省的招生投档线变化,我们只说金融行业: 金融学和经济学的分数下降最为明显。如上海财经大学的金融学专业分数线下降了11分,从去年的679分下降到668分,位次下降了2808名。  要知道,曾经“两财一贸”(上海财经大学、中央财经大学、对外经济贸易大学)地位堪比985。这三所高校近几年来录取排位都有所走低,近两年尤为明显。 根据媒体对广东物理类在985和顶尖211院校的录取统计,财经类大学明显“遇冷”,录取排名下滑明显,金融学科不如以前吃香了。 上海财经大学2019年—2021年在广东录取的考生,最低排名不超过3000名,2022年滑落至5295名,2023年为7755名,2024年已经到13602名。 中央财经大学,录取的最低排名从6000名左右,降到一万名以外,2023年为11370名,2024年为13853名。 很多家长们、学生知道自己没啥资源,也无力在金融业卷,关键是卷了之后没有效果,干脆直接绕行。 金融业的未来如何? 老百姓有信心,金融业就有钱赚,老百姓要加杠杆、要投资理财,金融业就有钱赚。 所以,等老百姓恢复更多信心吧。 那么,老百姓的信心来自于哪里?就业。 有了钱,谁不会花?不需要刺激。 老话说得好:钱壮怂人胆。 关键是——钱要壮,只要钱壮了,是没有怂人的。 那么,问题来了,钱在哪里? |

Copyright © 1999 - 2025 by Sinoquebec Media Inc. All Rights Reserved 未经许可不得摘抄 | GMT-4, 2025-3-13 23:42 , Processed in 0.129280 second(s), 23 queries .