|

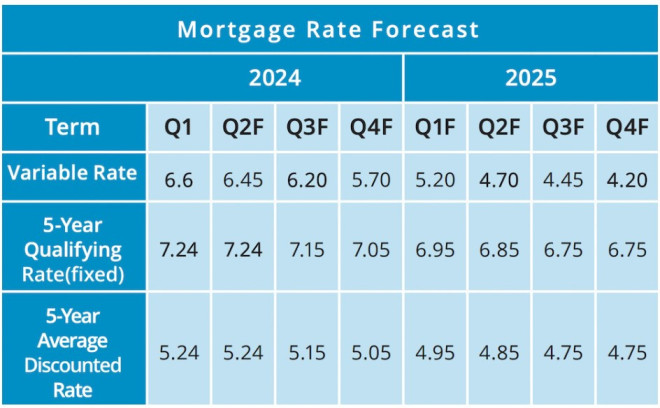

对于一些负债累累的加拿大借款人和潜在的购房者来说可能即将迎来一些喘息机会,因为他们一直在观望,等待更好的市场条件来买房,现在终于有好消息了。  图源:51找房 根据BC房地产协会(BCREA)的一份新报告,加拿大央行“极有可能”在2024年晚些时候开始降低其基准利率。 分析师普遍认为,央行的首次利率下调可能会在2024年6月的预定公告中公布,可能会下调0.25%,使利率从5.0%降至4.75%。这将标志着从当前维持的5.0%的峰值开始降低利率的多年周期,可能在削减周期结束时最终降至2.5%。 也不排除央行的首次利率下调可能会在2024年4月的公告中公布。央行已经明确表示,只有确信核心通胀率低于3%,才会开始降息周期,这样他们就不必在削减周期后再次调整政策,这是他们始料未及的举措。 2023年中期,核心通胀率连续环比上升,2023年12月达到3.4%,2024年1月达到2.9%,2024年2月达到2.8%。  图源:dailyhive 至于抵押贷款利率预测,目前来看,浮动利率预计将从2024年第一季度的6.6%逐渐下降到2024年第二季度的6.45%。经过进一步连续下降,浮动利率可能会在2024年第四季度降至5.7%,并在2025年第四季度降至4.2%。 浮动利率的更大幅度下降趋势将取决于央行采取的第一步。但一旦央行开始其削减周期,预计浮动利率将在2024年底前下降约1%。 至于五年固定利率,预计在2024年上半年将保持在7.24%,在2024年第三季度首次下调至7.15%,然后在2024年第四季度再次下降至7.05%。到2024年底,五年固定利率可能会降至6.75%。 相应地,加拿大房地产协会(CREA)最近也单独报告说,该国的房地产市场似乎正在出现拐点。2024年2月,全国范围内的房价持平,这是连续五个月自2023年底以来的首个月房价零变动。 在过去的二十年里,仅有三次出现了月度房价百分比变化的突然改善或增长的情况。 BCREA还指出,尽管加拿大似乎已经避免了预期的技术性衰退,但“加拿大经济在各种指标上看起来相当不健康。”这包括国家人均实际GDP的下降,与人口相比的低生产率,家庭和企业的负面支出,以及实际国内总收入(即加拿大工资和利润的总和)增长疲软。 |

Copyright © 1999 - 2025 by Sinoquebec Media Inc. All Rights Reserved 未经许可不得摘抄 | GMT-5, 2025-2-1 22:20 , Processed in 0.140133 second(s), 24 queries .